ベトナム輸入の新常識:物流・貿易・生産のすべて

テーマ1 ベトナムからの輸入が注目される理由とは?

こんにちは。

筆者は、商社で輸入業務に30年近く関わって参りました。今回は、昨今急速に注目されつつあるベトナムからの輸入に関して、紹介できればと思って居ります。

長らく多くの製造業にとって中国は最も重要な生産拠点でした。ただ、近年その傾向に変化が見えつつあります。中国での生産を他の第三国、いわゆるアセアン諸国、インドにシフトする動きが出始めて居ります。その中でも、特にベトナムの生産品を輸入すると云う事が注目されつつあります。

筆者はとりわけ、繊維業界に居た事もあり繊維業界の具体例も交えつつ、その詳細をお話します。

3 “チャイナプラスワン” から、そして “脱チャイナ” へ

1 圧倒的な存在感を発揮してきた中国

中国の拡大

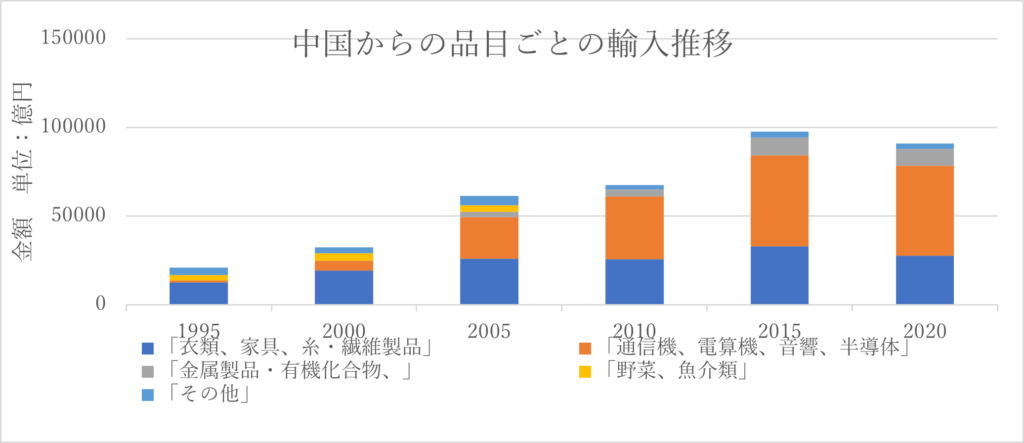

バブル崩壊後の長引く日本のデフレは、中国生産により生産コストの低下と云う製造業の努力によって支えられた一面があります。日本の中国からの輸入は、「金額」で見ると1990年代から大きく拡大して行き、年に拠って凸凹はございますが、ほぼ右肩上がりで2020年頃まで推移して来ました。 特に、2010年には中国が日本にとって最大の輸入先の国となり年間約15兆円なります。 全輸入に於ける中国の構成率はその時で約20%となります。

出典:対中国主要輸入品の推移(年ベース)

https://www.customs.go.jp/toukei/suii/html/data/y7_5.pdf

世界の工場

2010年頃の中国と言えば、北京オリンピック(2008年)、上海万博(2010年) といった世界的なイベントが中国で行われております。これらのイベントの成功は、グローバルな視点に於いて中国の成長、存在感の高まりを示す、象徴的な出来事だったと思います。それは、中国が“世界の工場”としての地位を確固たるものにし国際社会でも存在感を発揮始めた最初の象徴的な出来事だったと思います。

豊かになる中国

私自身もその当時、月に一回くらいのペースで中国出張をして居たのですが、出張に行く度に、新しい高速道路が開通し、新しいビルが建設され、新しい新幹線の路線も開通して行く、、、

等々、急速な経済発展を目の当たりにしました。その経済発展を支えたのが、“世界の工場”としての中国だったと言えます。

我々が出張時に食事に行く際、レストランの選択肢が増えました。例えば、日本料理店やおしゃれなイタリアンレストランなどもどんどん増えて行き、食文化も含め、色々な意味でも発展、そして中国人の生活が豊かになって行っているのを実感出来ました。

2 繊維産業の生産移管

年代を経た生産地のシフト

繊維業は、労働集約型の代表的な産業です。縫製のプロセスは、機械化が難しく、人の労働力に頼る割合が高いところが、その特徴です。労働者の賃金が、製造コストに与える影響が高く、割安な賃金を求めて、生産地をシフトしてきました。

日本の市場に流通していた繊維製品を視点に捉えると。

国内生産 1960年代まで : 日本が主要な生産地

海外移管 1970~80年代 : 台湾や韓国を中心としたアジアに生産地を移管

中国台東 1990~2000年代 : 中国が急速に拡大

東南アジア諸国の中では、1980年代以降にタイ、インドネシア、ベトナムなどの繊維産業も成長していた。中国が、日本との地理的に近い事や、素材が調達できる生産背景の優勢性を持っていた。そのために、東南アジア諸国への生産移管は進んでいました。しかしながら、中国ほどの急成長は見られませんでした。

最大の輸入相手国

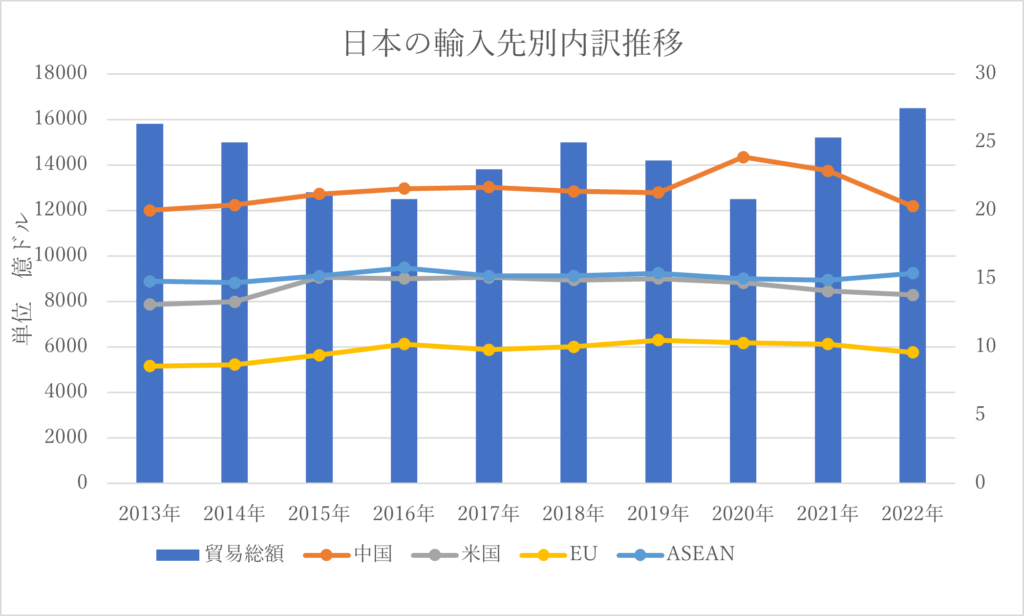

日本の最大の輸入相手国と中国がなった2010年以降も中国からの輸入金額は上昇して行きました。2022年には、過去最高となります。その時の金額は約25兆円にも達して居ります。これは2010年に比べ、1.5倍以上になって居る事となります。

この数値だけみると、2010年以降も中国の安定的に成長して存在感を増し続けていた云う結論になります。更に、細かく数字を紐解いて行くと、色々な変化が日本と中国との間での貿易、とりわけ輸入に関して起こって居た事が伺えます。 次項では、その内容を詳しく説明させて頂きます。

3 “チャイナプラスワン” から、そして “脱チャイナ” へ

始まった脱中国というチャイナプラスワン

世界の工場としての中国での生産が必要不可欠となっていました。一方では、“チャイナプラスワン”や、“脱チャイナ”と言った言葉が新聞や、経済誌で出て来るようになります。

製造業の分野において、脱中国やチャイナプラスワンという言葉が出始めたのは、先に述べた2008年の北京オリンピックや、2010年の上海万博の頃では無いでしょうか??

チャイナプラスワンとは

中国への投資や生産の依存度を減らすために、中国以外の国や地域に拠点を分散させる経営戦略を、チャイナプラスと呼びます。チャイナプラスワンを脱中国という言葉で表現する時もあります。中国に生産拠点を集中させることで、品質の向上や大量生産によるコスト削減が期待できます。一方で、中国に生産を集中する事で生じるリスクも存在します。例えば、政治や災害など、企業単体だけでは避けられないようなリスクもあります。それらを企業が回避するために、中国生産を維持・成長させつつ企業経営全体としてのリスクを軽減することを目的としています。

加速するチャイナプラスワン

チャイナプラスワンや脱中国が加速した背景には、中国の急速な経済発展に伴う人件費の上昇が大きいです。特に、単純労働集約型産業に於いて安価で豊富な労働力を背景にし、中国は労働集約型産業の生産工場としての地位を確固たるものとしてきました。そして、人件費の上昇に伴い、チャイナプラスワン戦略と云うものがとられる事となりました。プラスワンとして候補となる国々に関しては詳しく後で述べます。

パラダイムシフト

そして、それは中国の輸出品目の変化をもたらしたのです。繊維産業に代表される労働集約型の産業から、より高度で、高付加価値の製品やサービスを製造・提供する様に変化したのです。

先ず、2007年から2022年の15年間、中国から輸入額は、増加しています。しかしながらが、その中身を輸入品目毎に紐解くと大きく変化があります。2010年以降で大きく伸びたのは、通信機、電算機、等と云った機械・通信機器関連です。

出典:対中国主要輸入品の推移(年ベース)

https://www.customs.go.jp/toukei/suii/html/data/y7_5.pdf

中国における労働環境の変化

筆者の体験で言うと、2000年頃の縫製工場は、圧倒的に若い工員が多かったです。そして、彼らは少しでも多くの給料が欲しい為にそれこそ寝る間を惜しんで働いてました。残業、休日出勤も喜んでしてくれてました。上海近郊、北京近郊でも普通に縫製工場は数多くありました。

しかし、だんだん中国が豊かになって来ると、労働者の要望が変化してきました。少なくとも上海や北京の大都市近郊での若者は、だれも給料の安い辛くて苦しい繊維製品の工場で働きたいと思わなくなってました。それに併せて、工場の製品値段もどんどん値上がりして行ったのを鮮明に覚えて居ます。 繊維製品の工場から、機械、通信機器への工場で働きたがる傾向が顕著でした。

「 空調も効いた、綺麗な工場という労働環境によるものが大きい 」

と、当時の知り合いの工場長が嘆いてました。

節目を迎える中国

こう考えると、筆者が主に取り扱って居た繊維製品に関しては、比較的早い段階で中国から他の国に生産のシフトが行われて来た事を示します。 ベトナムや、ミャンマー、バングラデシュと云ったチャイナプラスワンの国に出張行き始めたのは、ちょうど北京オリンピックの頃だったと記憶してます。

加速する脱チャイナ

そして、ここに来て新たなキーワードの登場です。

その動きを一気に加速させたのが、“脱チャイナ”です。

中国からの貿易輸入額は、減少していきました。

2023年: 前年比で約7%減

2024年: それ以上の減少が見込まれていました

以下の表の通り、総輸入額に於ける中国の占める割合は2年連続で急低下してます。

出典:JETRO 地域分析レポート

https://www.jetro.go.jp/biz/areareports/2023/dbc3b0a5937344ad.html

“脱チャイナ”とは

企業が中国での製造工場を他の国に移転する動きを指します。減らすのでは無く、移転です。先に述べた“チャイナプラスワン”よりも、更に一歩進んで政策と云えます。

なぜ製造工場を中国から撤退して、他の国に移すと云う極端な考えが出始めたのか?

- これはコロナ時に発生した中国からの製品の供給が途絶えた事

- 政治的なリスク(日中関係や、ウイグル自治区の人権問題等)に対する、CSRやコンプライアンスの観点

上記のような、企業のデリケートな対応がその原因です。

脱中国で注目され始めたアセアン

その生産を移転する受け皿となって居るのが、アセアン諸国や南アジアです。国名を挙げると、ベトナム、インドネシア、ミャンマーや、インドになります。その中でも特に注目されるのがベトナムです。

事項では、なぜベトナムが注目されるのか?

色々な理由がある中で特に重要な2点を中心に、理由を説明させて頂きます。

〉〉 次の記事

テーマ1 ベトナムからの輸入が注目される理由とは?(続き)

更新 2025年7月22日 | 公開 2025年2月25日

◇製作協力

株式会社JJコーポレーション 吉田修さん